Kirchensteuer

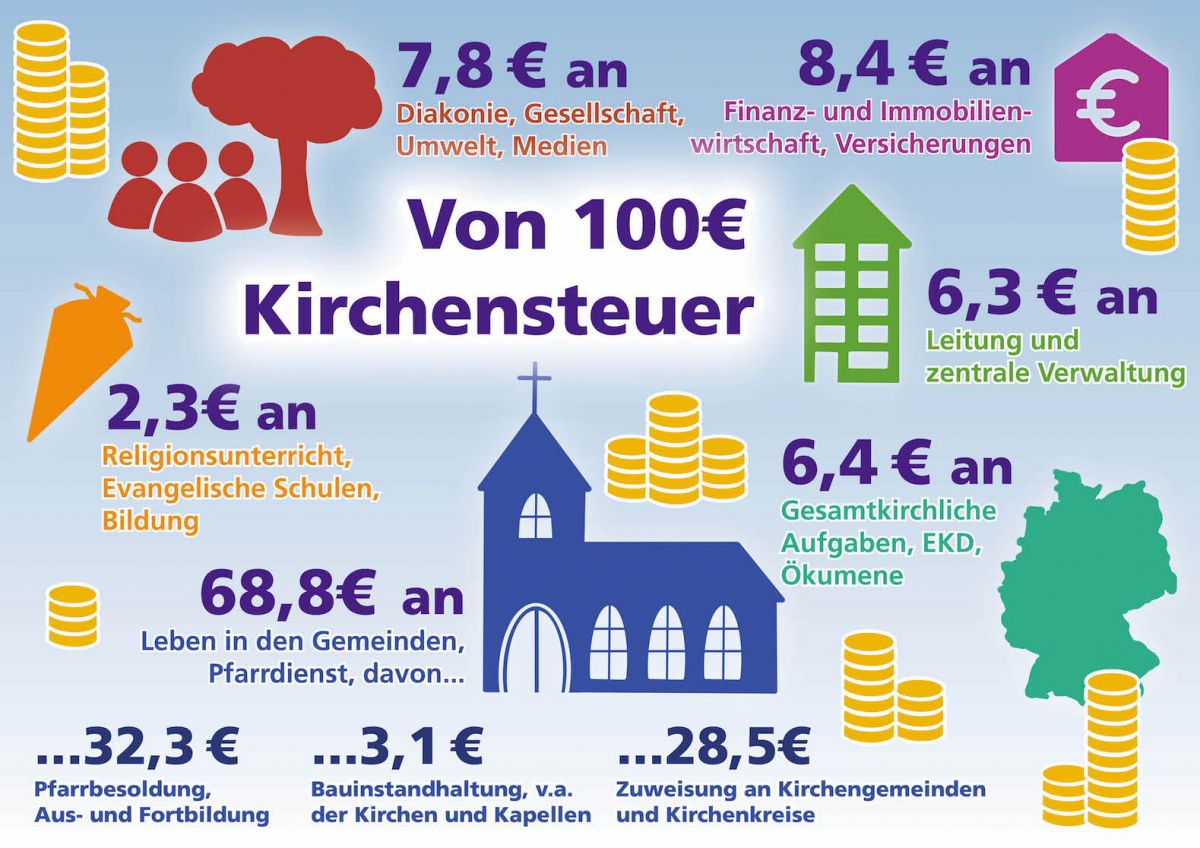

Wir sind sehr dankbar, dass so viele Menschen uns jeden Monat Ihr Geld in Form von Kirchensteuern anvertrauen. Diese wird nach einem gerechten System erhoben und beträgt in Niedersachsen 9 % der Einkommensteuer:

Wer viel Einkommen oder Kapital hat, zahlt mehr als andere. Der Einzug erfolgt direkt übers Finanzamt; dafür behält dieses 4 % der Einnahmen ein; ein kircheneigenes System wäre deutlich teurer.

Die Verteilung der Kirchensteuer erfolgt dann durch unsere hannoversche Landeskirche zentral und nach dem Solidaritätsprinzip nach Gemeindegliedergröße, so dass Gemeinden, in denen eher einkommensschwache Mitglieder wohnen, nicht benachteiligt werden.

Unserer Kirchengemeinde ist so mitgliederstark, dass uns eine volle Pfarrstell zusteht, außerdem bekommen wir so viel Geld, dass wir damit weiteres Personal und den laufenden Betrieb decken können.

Für unseren Anspruch reicht dies aber nicht aus, darum freuen wir uns über so viele Spenden, dass wir damit unter anderem eine halbe Diakonenstelle und diverse Projekte finanzieren können, zum Beispiel die Sanierung unseres Glockenstuhls.

Unser Haushaltsbericht ist regelmäßig im Kirchenbüro einsehbar.

Wie die Kirchensteuern verteilt werden, darüber erfahren Sie mehr auf dem offiziellen Link der Evangelischen Kirche in Deutschland (www.kirchenfinanzen.de) und auf den Seiten unserer hannoverschen Landeskirche zur Vermögensverwaltung (http://www.landeskirche-hannovers.de/evlka-de/ueberblick/13_vermoegensverwaltung).

Kapitalertragssteuer

Barbara Frank, langjährige Kirchenvorsteherin unserer Gemeinde aus Schulenburg, ist Steuerberaterin. Sie informiert mit diesem Interview über die Kapitalertragssteuer.

FRAGE: Frau Frank, die Banken verschicken zurzeit Briefe zur Kirchensteuer. Da geht es um die Kapitalertragssteuer. Was ist das?

Barbara Frank: Wer Kapitalvermögen besitzt, muss die Zinserträge daraus versteuern und als Kirchenmitglied darauf zusätzlich Kirchensteuern zahlen. Das ist schon immer so, neu aber ist das Verfahren: Die Banken müssen das jetzt automatisch tun und informieren deshalb vorab ihre Kunden.

FRAGE: Wird das nicht richtig teuer? Wenn da die Kirchensteuer dazukommt, denkt doch mancher gleich an den Kirchenaustritt?

Barbara Frank: Natürlich gelten auch hier Freibeträge: Steuerfrei sind 801 € pro Person. Nur wer Zinseinkünfte hat, die noch höher liegen, zahlt darauf anteilig 25 % Kapitalertragssteuer. Für Kirchenmitglieder gilt sogar der niedrigere Satz von 24,45 %, weil zusätzlich eben noch die Kirchensteuer in Höhe von 9 % darauf gerechnet werden. Auf den ersten Blick klingt das viel, auf den zweiten Blick gilt dies aber bei einem Vermögen von unter 100.000 € als verkraftbar. Wer so reich ist, dass er oder sie mehr hat, hat hoffentlich auch was für die Kirche übrig. Ohnehin sind Kirchensteuern ja als Sonderausgaben wie Spenden extra absetzbar.

FRAGE: Haben Sie ein Rechenbeispiel für uns?

Barbara Frank: Ja, zum Beispiel dies: Jemand ist ledig und hat einen Freistellungsauftrag in voller Höhe erteilt. Das Kapitalvermögen beträgt 90.000 €, es ist zu einem jährlichen Zinssatz von 1 % angelegt. Somit werden jährliche Zinserträge von 900 € erzielt. Darauf sind dann 2,18 € Kirchensteuer im Jahr zu zahlen:

| Kapital | 90.000 € |

| Zinserträge 1 % | 900,00 € |

| Abzgl. Sparer-Pauschalbetrag | 801,00 € |

| = | 99,00 € |

| Darauf Kapitalertragssteuer (24,45 %) | 24,21 € |

| Darauf Kirchensteuer (9%) | 2,18 € |

FRAGE: Ob in dem Fall 2,18 € verkraftbar sind, mag jeder selbst beurteilen. Aber wie ist das bei anderen Beispielen und Fällen? Wo gibt es nähere Informationen dazu?

Barbara Frank: Zum Beispiel im Internet unter www.kirchenfinanzen.de oder auf der Homepage der Evangelischen Kirche in Deutschland www.ekd.de oder ganz einfach, wenn Sie beim Pastor oder bei mir klingeln und nachfragen.